隨著全球數(shù)字化轉(zhuǎn)型加速,云計(jì)算已成為關(guān)鍵基礎(chǔ)設(shè)施,云安全的重要性隨之凸顯。中美作為全球兩大數(shù)字經(jīng)濟(jì)體,其云安全產(chǎn)業(yè)的發(fā)展路徑、市場(chǎng)格局與技術(shù)方向既有共性,也存在顯著差異。聚焦國(guó)內(nèi)云安全市場(chǎng),在政策驅(qū)動(dòng)、需求爆發(fā)與技術(shù)自主的背景下,本土公司正迎來廣闊的發(fā)展空間,而國(guó)內(nèi)貿(mào)易代理等業(yè)務(wù)模式也為行業(yè)生態(tài)帶來了新的變量。

一、 中美云安全產(chǎn)業(yè)對(duì)比:生態(tài)、技術(shù)與市場(chǎng)

- 產(chǎn)業(yè)生態(tài)與市場(chǎng)成熟度:

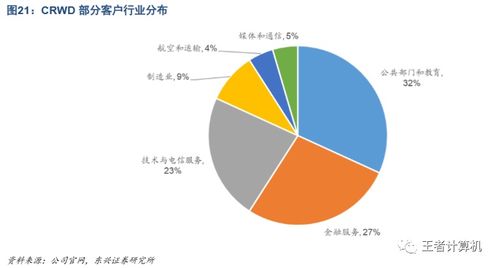

- 美國(guó):市場(chǎng)起步早,成熟度高。已形成由公有云巨頭(如AWS、Microsoft Azure、Google Cloud)自帶安全體系、專業(yè)第三方安全公司(如CrowdStrike、Palo Alto Networks、Zscaler)以及眾多創(chuàng)新初創(chuàng)企業(yè)構(gòu)成的多元化、協(xié)同競(jìng)爭(zhēng)生態(tài)。資本投入活躍,并購頻繁,產(chǎn)業(yè)整合程度高。

- 中國(guó):市場(chǎng)處于高速成長(zhǎng)期,政策驅(qū)動(dòng)效應(yīng)明顯。以阿里云、騰訊云、華為云為代表的云服務(wù)商積極構(gòu)建原生安全能力,同時(shí)催生了一批如奇安信、安恒信息、深信服、綠盟科技等專注云安全的上市公司及創(chuàng)新企業(yè)。生態(tài)正在快速完善,但產(chǎn)業(yè)鏈分工與協(xié)作的深度與美國(guó)相比仍有提升空間。

- 技術(shù)路徑與產(chǎn)品重心:

- 美國(guó):技術(shù)引領(lǐng)性強(qiáng),更側(cè)重于原生安全、零信任架構(gòu)、SASE/SSE、云原生應(yīng)用保護(hù)平臺(tái)(CNAPP)、擴(kuò)展檢測(cè)與響應(yīng)(XDR)等前沿理念與產(chǎn)品的研發(fā)與落地。AI與自動(dòng)化在威脅檢測(cè)響應(yīng)中的應(yīng)用更為深入。

- 中國(guó):在緊跟全球技術(shù)趨勢(shì)的更注重滿足國(guó)內(nèi)嚴(yán)格的合規(guī)要求(如網(wǎng)絡(luò)安全等級(jí)保護(hù)2.0、數(shù)據(jù)安全法、個(gè)人信息保護(hù)法)。產(chǎn)品與解決方案呈現(xiàn)“合規(guī)驅(qū)動(dòng)”與“實(shí)戰(zhàn)化”并重的特點(diǎn),在云工作負(fù)載保護(hù)(CWPP)、云安全態(tài)勢(shì)管理(CSPM)、云訪問安全代理(CASB)等核心領(lǐng)域加速布局,并積極探索適應(yīng)國(guó)內(nèi)混合云、私有云復(fù)雜環(huán)境的安全方案。

- 市場(chǎng)驅(qū)動(dòng)與客戶需求:

- 美國(guó):市場(chǎng)需求主要來自企業(yè)對(duì)業(yè)務(wù)敏捷性、成本優(yōu)化和主動(dòng)風(fēng)險(xiǎn)管理的追求,市場(chǎng)化程度高。

- 中國(guó):需求受國(guó)家法律法規(guī)、行業(yè)監(jiān)管政策(如關(guān)基保護(hù)、數(shù)據(jù)出境安全評(píng)估)的強(qiáng)有力驅(qū)動(dòng)。政企客戶,特別是金融、能源、電信、政務(wù)等關(guān)鍵行業(yè),是云安全采購的主力軍,對(duì)自主可控、供應(yīng)鏈安全的要求日益提升。

二、 國(guó)內(nèi)云安全公司的成長(zhǎng)空間幾何?

國(guó)內(nèi)云安全公司正站在巨大的歷史機(jī)遇窗口前,其發(fā)展空間主要體現(xiàn)在以下幾個(gè)維度:

- 政策紅利與合規(guī)市場(chǎng)持續(xù)擴(kuò)大:隨著網(wǎng)絡(luò)安全、數(shù)據(jù)安全相關(guān)法律法規(guī)體系不斷完善并深入實(shí)施,各行業(yè)上云用云過程中的安全合規(guī)投入成為剛性需求,為云安全產(chǎn)品與服務(wù)提供了穩(wěn)定且持續(xù)增長(zhǎng)的市場(chǎng)基礎(chǔ)。

- 云化進(jìn)程深化帶來的內(nèi)生需求:中國(guó)企業(yè)上云已從“資源上云”進(jìn)入“深度用云”階段,云原生、混合多云成為主流架構(gòu)。這催生了針對(duì)容器、微服務(wù)、DevSecOps、多云統(tǒng)一安全管理等更復(fù)雜、更精細(xì)化的安全需求,打開了新的市場(chǎng)增量。

- 技術(shù)自主與信創(chuàng)生態(tài)機(jī)遇:在信息技術(shù)應(yīng)用創(chuàng)新產(chǎn)業(yè)發(fā)展的背景下,從底層硬件、云平臺(tái)到上層安全應(yīng)用的全棧自主可控成為趨勢(shì)。國(guó)產(chǎn)云安全公司有機(jī)會(huì)與國(guó)內(nèi)云廠商、芯片操作系統(tǒng)廠商深度協(xié)同,構(gòu)建安全可信的國(guó)產(chǎn)化云生態(tài),搶占戰(zhàn)略制高點(diǎn)。

- 服務(wù)模式與能力升級(jí):市場(chǎng)正從單純的產(chǎn)品采購向安全能力訂閱、托管安全服務(wù)(MSS)、安全運(yùn)營(yíng)(SOC)等模式演進(jìn)。能夠提供一體化、實(shí)戰(zhàn)化、常態(tài)化安全運(yùn)營(yíng)能力的公司,將獲得更高的客戶粘性和更廣闊的增值空間。

- “國(guó)內(nèi)貿(mào)易代理”模式的觀察:在云安全領(lǐng)域,存在通過代理渠道銷售標(biāo)準(zhǔn)化產(chǎn)品或提供本地化部署、運(yùn)維服務(wù)的模式。這類“貿(mào)易代理”或解決方案合作伙伴,對(duì)于幫助云安全廠商快速覆蓋廣闊的區(qū)域市場(chǎng)及細(xì)分行業(yè)客戶具有重要價(jià)值。對(duì)于云安全公司自身而言,長(zhǎng)期發(fā)展的核心仍在于核心技術(shù)產(chǎn)品的創(chuàng)新迭代、對(duì)云端威脅的深度理解以及提供高質(zhì)量直服或與頂級(jí)合作伙伴共營(yíng)的能力。單純依賴代理模式可能難以建立持久的技術(shù)壁壘和品牌忠誠(chéng)度。

三、 結(jié)論與展望

美國(guó)云安全產(chǎn)業(yè)在技術(shù)創(chuàng)新與市場(chǎng)成熟度上暫時(shí)領(lǐng)先,而中國(guó)云安全市場(chǎng)則在規(guī)模增速、政策驅(qū)動(dòng)力和本土化適應(yīng)性方面展現(xiàn)出獨(dú)特活力與巨大潛力。對(duì)于國(guó)內(nèi)云安全公司而言,空間已然打開,但競(jìng)爭(zhēng)也日趨激烈。未來脫穎而出的關(guān)鍵,在于能否精準(zhǔn)把握合規(guī)與實(shí)戰(zhàn)的雙重需求,深耕核心技術(shù)形成差異化優(yōu)勢(shì),深度融入國(guó)產(chǎn)化云生態(tài),并構(gòu)建靈活高效的交付與服務(wù)網(wǎng)絡(luò)。如何在借鑒國(guó)際先進(jìn)經(jīng)驗(yàn)的走出一條符合中國(guó)數(shù)字經(jīng)濟(jì)發(fā)展規(guī)律和安全治理要求的創(chuàng)新之路,將是所有市場(chǎng)參與者面臨的共同課題。